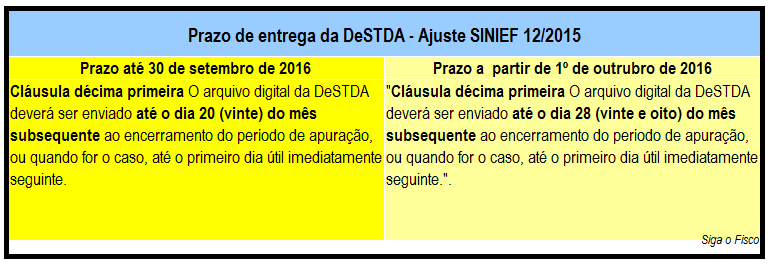

A alteração do prazo de entrega do arquivo da DeSTDA do dia 20 para o dia 28 do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte ocorreu com a publicação do Ajuste SINIEF 15 de 2016(DOU de 28/09).

O Ajuste SINIEF 15/2016 alterou a cláusula décima primeira do Ajuste SINIEF12/2015, que instituiu a DeSTDA.

Confira os prazos entrega da DeSTDA em âmbito nacional:

A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA foi instituída pelo Ajuste SINIEF 12/2015. É uma obrigação mensal, exigida a partir de 2016 das empresas optantes pelo Simples Nacional na condição de microempresa e empresa de pequeno porte (MEI dispensado), com Inscrição Estadual, ainda que sem movimento.

Desde janeiro de 2016, todas as empresas optantes pelo Simples (exceto MEI) com Inscrição Estadual em São Paulo estão obrigadas a enviar essa declaração pelo Sedif-SN. A DeSTDA também é exigida quando o contribuinte, optante pelo Simples Nacional, localizado em outro Estado possuir Inscrição Estadual como substituto em São Paulo.

Alguns Estados alteraram o prazo de início de exigência da DeSTDA e outros dispensaram o contribuinte da entrega da obrigação. Para identificar o prazo de início de exigência da DeSTDA consulte a legislação do Estado ou Distrito Federal onde a sua empresa está estabelecida e mantém Inscrição de Substituto Tributário.

Fonte: Siga o Fisco