A Medida Provisória nº 668, publicada no Diário Oficial da União – DOU em 30 de janeiro de 2015, instituiu o aumento das alíquotas das contribuições do Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público (PIS/PASEP), e da Cofins sobre a importação de produtos e insumos de produção, a partir de 1° de maio de 2015. Com esta novidade, os contabilistas deverá elaborar planilhas para controlar a variação dos percentuais majorados sobre as contribuições do Pis-Pasep e da Cofins no processo de importação de bens e produtos, verificada até 30 de abril e a partir da data de vigência da legislação.

De acordo com o consultor tributário da IOB Sage, Valdir de Oliveira Amorim, “o aumento das alíquotas ocorrerá na importação de vários itens como, por exemplo, máquinas, veículos, produtos farmacêuticos, perfumaria e higiene pessoal, autopeças, câmaras de ar de borracha e papel imune, sendo mais um encargo tributário que irá compor o preço final dos produtos.”

Em decorrência dessas alterações, as alíquotas atuais de 1,65% (Pis-Pasep) e 7,6% (Cofins), passarão, a partir de 1º de maio de 2015, a serem calculadas com base nas alíquotas de 2,1% e 9,65%, respectivamente, devidas por ocasião da entrada de bens estrangeiros no território brasileiro.

Por outro lado, explica Amorim, foram mantidas as alíquotas de 1,65% (Pis-Pasep) e 7,6% (Cofins) devidas por ocasião do pagamento, do crédito, da entrega, do emprego ou da remessa de valores a residentes ou domiciliados no exterior como contraprestação pelos serviços prestados.

Os créditos de Pis-Pasep e Cofins permitidos pela legislação fiscal serão obtidos mediante a aplicação destas novas alíquotas. “Entretanto, o valor da Cofins-Importação pago em decorrência do adicional de alíquota de que trata o § 21 do art. 8º da Lei nº 10.865/2004, não gera direito ao desconto do crédito dessa contribuição”, observa o consultor da IOB|Sage.

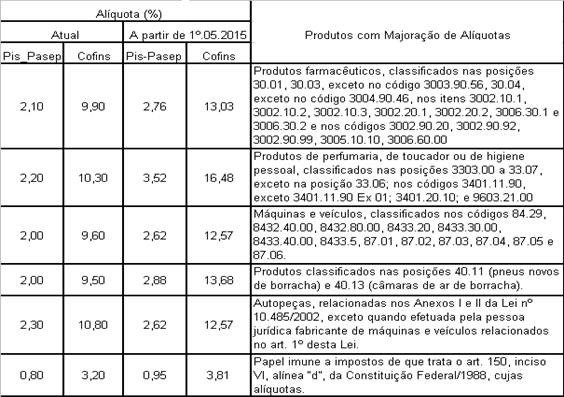

O quadro a seguir identifica os produtos majorados no processo de importação pelas novas alíquotas do Pis-Pasep e da Cofins, aplicáveis a partir de 1º de maio de 2015.

O especialista ressalta que a Medida Provisória nº 668, de 2015, revogou, a partir de 30 de janeiro último, os parágrafos 15 e 16 do artigo 74 da Lei nº 9.430, de 1996, referentes a aplicação de multa isolada sobre o valor do crédito objeto de pedido de ressarcimento indeferido ou indevido.

Fonte: IOB|Sage