Estudo da Acrefi e da TNS Brasil aponta que 81% dos brasileiros não estão muito dispostos a fazer financiamentos, mas a definição política e a solução fiscal podem trazer novo fôlego ao mercado

São Paulo – A maior desconfiança e incerteza política levam pessoas físicas e jurídicas a uma indisposição para tomada de crédito. Uma possível retomada pode começar em 2017, mas esse período de espera por soluções políticas pode ser fatal para pequenas empresas.

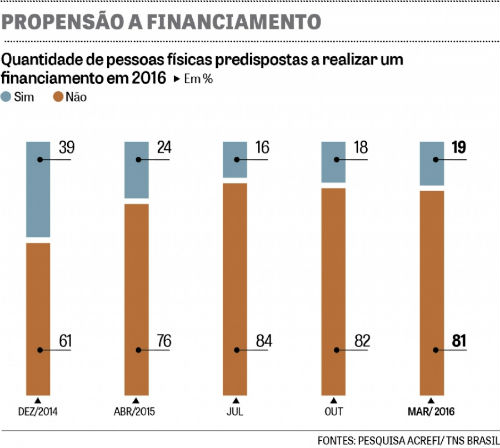

De acordo com um levantamento feito pela Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi) e pela TNS Brasil, em março, 81% dos consumidores disseram não estarem propensos a fazer algum financiamento em 2016. O número representa uma alta de 20 pontos percentuais em comparação a 2014. As informações ainda mostram que, dos 19% que afirmam propensão a financiamentos, 58% utilizaria o recurso para financiar um carro e 54%, um imóvel.

Segundo Elizabeth Salmeirão, diretora de desenvolvimento de negócios da TNS Brasil, o ambiente de incertezas políticas é o principal motivo de indisposição à tomada de recursos.

“O momento é bastante crítico, com diversos cenários possíveis no País. Nós vimos que quase 40% dos brasileiros sequer sabem quando poderá ter uma melhora, e a gente tem um ambiente de espera de um mês, com situações que mudam a cada dia. O brasileiro está pessimista e incerto sobre o seu futuro, e isso, impacta diretamente os negócios e o crédito”, identifica a executiva.

Os dados da pesquisa apontam que 32% dos entrevistados não sabe quando a situação econômica do País vai melhorar significativamente, seguido por 24% que estão positivos para 2018, e 18% que apostam no primeiro semestre do ano que vem.

Os especialistas ainda ressaltam que, embora a expectativa para a decisão de continuar ou não o processo de impeachment da presidente Dilma Rousseff (que deve ser votada pelo plenário no próximo domingo, dia 17) esteja “eufórica”, a espera pelo voto dos deputados ainda é só “uma primeira fase”.

“Enquanto nós não tivermos uma decisão bastante clara, não tem como pensar em melhora. Todo mundo pensa que domingo estará tudo resolvido, mas não estará, porque depois disso ainda enfrentaremos uma situação jurídica bem complicada” diz Érico Sodré Ferreira, presidente da Acrefi.

Depois da votação dos deputados, o senado terá até 11 de maio para votar e, após isso, a Constituição ainda prevê esse julgamento para acontecer em até seis meses.

Sodré ainda destaca que o cenário bancário de restrição ao crédito não mostrará nenhuma mudança.

“Tudo é só uma expectativa, porque a economia não mudou. Então, se você tem um risco de inflação alta que consumiu a renda, desemprego e endividamento crescendo e uma economia em baixa, é óbvio que você não vai incentivar o crédito. Essas medidas que o governo quer adotar para liberar crédito, talvez funcionem para Caixa, para o Banco do Brasil e BNDES, que dão recursos pra qualquer um, porque crédito com responsabilidade, não vai dar”, avalia ele.

Os especialistas enaltecem, no entanto, que diante de alguma certeza no cenário macroeconômico, a percepção do consumidor possa “mudar de ânimo”. “Se conseguíssemos a certeza de alguma mudança, talvez esse cenário não melhoraria porque é pouco tempo, mas também não pioraria; ele se estabilizaria. A crise tem uma parte emocional que influencia muito, então mesmo com a solução política, o emocional do brasileiro será impactado. Eu acho que é fácil pelo menos reverter essa percepção, dar uma melhorada nela, mas tem que ter uma mudança, porque o consumidor enxerga isso como algo favorável”, completa Salmeirão.

Pequenas empresas

Em relação à situação de crédito para micro e pequenas empresas, por sua vez, a expectativa se assemelha ao visto na predisposição de tomada de crédito das pessoas físicas.

De acordo com Marcelo Monteiro, diretor de novos negócios da PH3A, “o score [risco de crédito] dessas empresas é muito correlacionados ao score dos sócios da companhia”.

“Os bancos estão com olhos mais cautelosos pra esse segmento. E em um cenário em que as empresas, talvez, estejam dispostas a pegar empréstimos ou financiamentos, eu espero que elas só estejam procurando crédito se, de fato, for alguma real oportunidade de negócio que as permita investir e florescer. Se for pra resolver problema de passado, é um movimento que pode levá-la à situações ainda mais graves”, explica Monteiro.

“Normalmente, as pequenas empresas vivem apertadas. Quanto menor a empresa, maior é a fusão entre o empresário e a pessoa jurídica. Inclusive pequeno empresário, muitas vezes, acaba tomando empréstimo como pessoa física para fazer a gestão da empresa que tem”, complementa Sodré, presidente da Acrefi.

Salmeirão, da TNS Brasil, ainda lembra que o desenrolar geral da economia depende da capacidade política do País de desenvolver as medidas fiscais necessárias. Além disso, caso essa situação não ocorra, ou demore, impacta tanto pessoas físicas quanto as próprias companhias. “O crédito não está mais fácil de conseguir então, a não ser que você tenha todos os requisitos, você não consegue pegar o recurso, e a maioria se encontra nessa situação”, explica ela.

Segundo Monteiro, apesar da previsão de retomada para o começo de 2017, no entanto, o “momento de espera” de solução política, pode ser “fatal” para as pequenas empresas.

“Para aquelas que estão com fôlego curto, esses períodos muito longos de incerteza, são perigosos, porque elas já não têm muita estrutura pra sobreviver. Há um limite de corte de gastos que leva para um limite tão justo que quanto mais o tempo passa, maior a chance de mortalidade. O fator tempo é muito complicador e traz uma situação ruim pra esse setor”, comenta o executivo.

Fonte: DCI – SP – Por: Isabela Bolzani